Vonovia

Stand April 2021

Symbol: VNA

WKN A1ML7J ISIN DE000A1ML7J1

Vollständiger Name: Vonovia Societas Europaea

Geschäftsmodell

Vonovia ist ein Immobilienkonzern mit Sitz in Bochum. Das Portfolio des Unternehmens umfasst zur Zeit rund 416000 Wohnungen. Davon befinden sich ca. 355800 in allen attraktiven Gegenden Deutschlands. Hinzu kommen ca. 38200 Wohneinheiten in Schweden und ca. 22200 in Österreich. Auch in Frankreich und den Niederlanden hat Vonovia schon erste Wohneinheiten erworben, diese Fallen im Moment aber noch nicht sonderlich ins Gewicht. Damit ist Vonovia Europas größter Bewirtschafter von Wohnungen. Das wiederum stellt einen Wettbewerbsvorteil dar, da viele Prozesse automatisiert werden können und Materialbeschaffungen z.B. für Instandsetzungs- und Renovierungsarbeiten durch den Skaleneffekt preisgünstiger gestalten werden können. Neben den eigenen Wohnungen verwaltet Vonovia noch ca. 74000 für andere Wohnungsbesitzer. Abseits von Wohnungen werden auch Parkplätze und Gewerbeeinheiten vermietet.

Das Geschäftsmodell lässt sich in 4 Segmente unterteilen, in Klammern der Anteil in Brutto vom Ertrag am Gesamt EBITDA:

- Rental (81,40%): Die klassische Vermietung von Immobilien

- Value-add (7,96%): Schaffung von Wertschöpfung z.B. durch Modernisierung

- Recurring Sales(4,83%): Wiederkehrend und nachhaltige Verkäufe von Eigentumswohnungen

- Development (5,81%): Projektentwicklung zur Schaffung von neuem Wohnraum. Dies beinhaltet die ganze Wertschöpfungskette vom Ankauf der Grundstücke bis zur Fertigstellung der Wohn- und Gewerbeeinheiten. Die erschaffenen Objekte werden anschließend in den Bestand des Unternehmens integriert (to hold) oder weiterverkauft (to sell)

Ich werde an dieser Stelle nicht die Geschichte Vonovias rekapitulieren, wem das interessiert empfehle ich den Wikipediaeintrag dazu, dennoch darf meiner Meinung nach ein (sehr komprimierter) Blick auf die Vergangenheit von Vonovia nicht fehlen. Durch die globale Finanzkrise ab 2007 wurde die Schuldenlast des Unternehmens zunehmend zum Problem. Daher war 2013 der Börsengang des Unternehmens geplant. In dieser für das Unternehmen sehr entscheidenden Phase wurde Rolf Buch der neue Vorstandsvorsitzende des Unternehmens. Der Börsengang erfolgte letztendlich mit einigen Anlaufschwierigkeiten am 11.07.2013 für 16,50 Euro pro Stück. Das expandierende Unternehmen hatte Anfang 2015 für rund 3,9 Milliarden Euro die Immobiliengruppe Gagfah übernommen. Dieser Zusammenschluss stellte Synergieeffekte (also Einsparpotential) von anfänglich ca. 84 Mio. Euro pro Jahr in Aussicht. Noch heute findet man beim Googeln nach Vonovia den Zusatz: Vonovia (ehem. deutsche Annington) Das liegt daran, dass das Unternehmen bis zum 2. September 2015 diesen Namen inne hatte. Bei der Hauptversammlung 2015 wurde die Umbenennung in den heutigen Namen beschlossen. Der neue Name, einhergehend mit einem neuen Corporate Design, sollte den Außenauftritt des Unternehmens modernisieren.

Durch das Wachstum ist Vonovia seit 2015 Bestandteil des DAX und seit September 2020 auch Bestandteil des EuroStoxx 50. Die positive Entwicklung des Unternehmens wurde von den Medien vor allem Rolf Buch zugeschrieben.

Hauptkonkurrent des Unternehmens ist die Deutsche Wohnen. Ein Investment in dieses Unternehmen kam für mich allerdings nicht in Frage, da ca. 74% des Immobilienbestands sich in Berlin befinden. Die dortige rot-rot-grüne Regierung führt ein sehr investorenfeindliches Regime, was sich z.B. am erst kürzlich für illegal erklärten Mietendeckel manifestiert. Das Immobilienportfolio von Vonovia ist da wesentlich besser regional diversifiziert. Vonovia hat zur Zeit ca. 10600 Mitarbeiter, Tendenz steigend, und verfügt über eine Marktkapitalisierung von 33,2 Mrd. Euro.

Blick auf das Headquarter von Vonovia in Bochum.

Quelle: https://en.wikipedia.org/wiki/Vonovia#/media/File:Vonovia-8665-HD.jpg

Wer aufmerksam durch unsere Städte geht, dem ist vielleicht schon mal ein Monteur-Auto von Vonovia aufgefallen. Im abgebildeten Beispiel ist die Königsbergerstr. 53 in Wuppertal zu sehen.

Quelle: https://commons.wikimedia.org/wiki/File:Wuppertal,_K%C3%B6nigsberger_Str._53,_Bild_2.jpg

Dividenden

Da der IPO der Firma Mitte 2013 erfolgte, und die Dividende wie bei deutschen Unternehmen (leider) nicht anders zu haben, nur einmal pro Jahr ausgezahlt wird, wurde die erste Dividende 2014 ausgezahlt. Seit dem wurde die Dividende jedes Jahr angehoben. In den letzten 5 Jahren betrug die Dividendensteigerung p.a. im Schnitt 12,4%. Die anfängliche Dividendenrendite beträgt 2,92% und erfüllt damit meine Kriterien für das Investment.

Die Entwicklung der Dividende unter Berücksichtigung des Free Cashflows, bzw. bei Immobilien des FFO ist sehr anschaulich auf dieser Grafik abgebildet:

Zu beachten ist hierbei, dass es sich bei den Jahreszahlen jeweils um die Geschäftsjahre handelt. So wurde beispielsweise die Dividende für das Geschäftsjahr 2013 in 2014 ausgezahlt. Für das Geschäftsjahr 2014 in 2015 usw.

Quelle: https://investoren.vonovia.de/informationen-zur-aktie/dividende/

Die jährlich ausgezahlte Dividende wurde in den letzten Jahren meist im Juni ausgezahlt, 2021 wird es aber schon im Mai soweit sein. In welchen Monaten in Zukunft ausgezahlt wird konnte ich nicht in Erfahrung bringen, spielt aber im übrigen auch keine Rolle. Eine Besonderheit für deutsche Anleger im Bezug auf die Dividendenzahlung bietet Vonovia noch. Die Dividende wird "steuerfrei" ausgezahlt. Ich weiß deshalb schon jetzt den exakten Betrag den ich im Mai von Vonovia erhalten werde. Versteuert wird aber natürlich dennoch und zwar wie folgt: Die Dividende wird vom Kaufpreis abgezogen. Dadurch erhöht sich natürlich bei einem späteren Verkauf der Gewinn (ich nehme hierzu an, dass mit Gewinn verkauft wird). Dies geschieht mit jeder ausgezahlten Dividende. Dementsprechend wird also dann mehr Abgeltungssteuer fällig, als bei Aktien deren Dividende bei Auszahlung bereit versteuert werden. Aus diesem Grund möchte ich Vonovia sehr langfristig behalten und womöglich auch nie verkaufen.

Im Betrachtungszeitraum 2014 bis 2020 haben sich die EPS von 1,56 Euro auf 5,87 Euro gesteigert. Da es in den letzten Jahren einige Kapitalerhöhungen gab, d.h. die Anzahl der Aktien hat sich von 2013 von 256 Mio. Stück auf im Jahr 2020 550 Mio. Stück mehr als verdoppelt, ist die Betrachtung der Umsatzerlöse eine wesentlich aussagekräftigere Kennzahl. Diese haben sich von 2014 (1,602 Mrd. Euro) bis 2020 (4,102 Mrd. Euro) sehr positiv entwickelt.

Das 2020er KGV lag bei 10,19 und liegt damit in etwa im langjährigen Durchschnitt. Auch das 2020er KBV von 1,40 deutet auf eine faire Bewertung hin. Das aktuelle PEG Ratio von 0,91* deutet hingegen sogar auf eine leicht Unterbewertung hin.

* Quelle: gurufocus.com

Verschuldung

Nach den von mir verwendeten Bewertungsmaßstäben wäre Vonovia mit ca. 1354% hoffnungslos überschuldet und eigentlich kein Investment wert. Da bei Immobilien aber mit sehr viel Fremdkapital gearbeitet wird muss die Verschuldung hier anders bewertet werden. Das Debt-to-Equity-Ratio, welches hier ebenfalls nicht zielführend ist, liegt übrigens bei 1,06.

Entscheidend für die Berechnung ist das LTV (Loan-to-Value-Ratio). Diese Kennzahl stellt das Verhältnis der Finanzverbindlichkeiten gegenüber der Summe der Verkehrswerte des Immobilienbestands dar. Die so ermittelte Finanzverschuldung liegt bei 39,4% und damit in etwa im Bereich des 5-jährigen Durchschnitts, wie untenstehende Grafik verdeutlicht:

Das Long-Term Rating von Standard and Poor's ist BBB+ mit stabilem Ausblick und einem Short-Term Credit Rating von A-2. Das per Definition zwar nicht besonders gut, das Risikoprofil wurde im Juli 2020 jedoch von "strong" auf "exellent" heraufgestuft.

Sowohl die Eigenkapitalrendite (ROE) von 13,16% und die Gesamtkapitalrendite (ROA) von 5,79% fallen besser aus als beim Hauptkonkurrenten Deutsche Wohnen ( ROE 10,52% und ROA 5,27%).

Bei der Suche nach der Nettomarge bin ich auf keine für mich sinnvollen Zahlen gestoßen und habe diese Kennzahl daher selbst berechnet. Die Formel für die Nettomarge lautet Nettogewinn / Umsatz.

Der Nettogewinn bei Immobilienunternehmen entspricht dem FFO.

Hier die Nettomarge von Vonovia: FFO 2,38 € je Aktie / 7,45 € je Aktie = 31,94% und zum Vergleich die Nettomarge der Deutschen Wohnen: FFO 2,03 € je Aktie / 7,40 € je Aktie = 27,43%

Auch hierbei stellt sich Vonovia als das bessere der beiden Unternehmen heraus.

Den Wachstumskurs des Unternehmens belegen unter anderem auch die 4 Firmenübernahmen die es seit dem Jahr der Umbenennung des Unternehmens in Vonovia (2015) bisher gab. Besonders ins Gewicht fallen dabei die Übernahmen der österreichischen Buwog mit 5,2 Mrd. Euro und der schwedischen Hembla mit 1,3 Mrd. $ bzw. ca. 1,1 Mrd. Euro nach damaligen Wechselkurs.

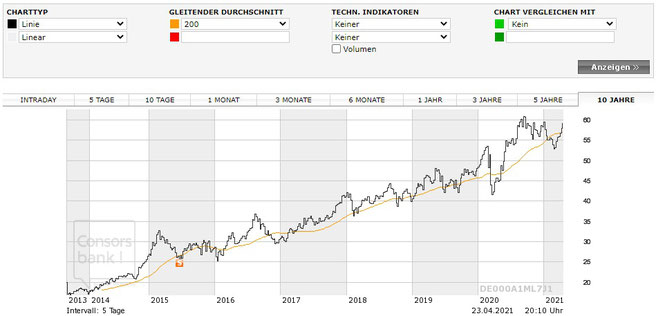

Vonovia befriedigt mit seinem Angebot ein absolutes Grundbedürfnis wie essen und trinken es auch sind. Die Bevölkerung in Deutschland wird langfristig stagnieren und sogar rückläufig sein, Vonovia hat seine Wohneinheiten allerdings im Wesentlichen in attraktiven Ballungsräumen und sollte daher auch in Zukunft keine Probleme mit Leerstand haben. (Leerstandsquote 2020: 2,4%) Gleiches gilt auch für Österreich und Schweden. So ist es nicht verwunderlich, dass Corona dem Unternehmen nur wenig anhaben konnte. Lediglich bei den, im Verhältnis wenigen Gewerbeeinheiten mag die Entwicklung z.Z. gegenläufig sein. Hier der langfristige Chart (Seit IPO, bis April 2021):

Vonovia war für den Langfristanleger bisher eine gute Anlage. Zwar gab es einen "Coronaknick", doch davon hat sich der Aktienkurs in nicht einmal 3 Monaten komplett erholt. Auch der vielseits beachtete Traderfox - Qualitäts-Check fällt mit 12 von 15 Punkten ziemlich gut aus.

Für Vonovia ist das Thema Nachhaltigkeit sehr wichtig. Das lässt sich u.a. daran erkennen, das im Geschäftsbericht 2020 das Wort 144 mal auf den insgesamt 276 Seiten vorkommt. Damit trifft das Unternehmen natürlich den Nerv der Zeit, denn ca. 21% der pro Kopf-CO2-Emissionen in Deutschland entfallen auf Heizung und Strom. Eine Weiterentwicklung des Immobilienbestands hin zu mehr Klimaschutz ist also ein zentrales Thema der Zukunft und Gegenwart von Vonovia. Das ist nicht nur gut für die Umwelt, sondern auch gut für das Image. Das ist auch dringend notwendig, denn das Image der Firma ist insgesamt alles andere als gut:

Gerade in linksgerichteten Stadtteilen von Großstädten, wie hier in Dresden, werden die Geschäftstätigkeiten von Vonovia nicht nur positiv wahrgenommen.

Hinzu kommen noch politische Einflussfaktoren. Der Berliner Mietendeckel ist zwar vom Tisch, die Karten könnten aber bereits bei der nächsten Bundestagswahl im September 2021 neu gemischt werden und je nach Ausgang sich eher positiv oder negativ für die nächsten Jahre auswirken.

Unter Abwägung aller Punkte war Vonovia für mich ein klarer Kauf. Ich habe daher am 13.04.2020 insgesamt 20 Aktien im Gesamtwert von 1170,70 Euro (58,535 Euro pro Aktie) erworben. Abhängig vom Ergebnis der Bundestagswahl könnte ich mir ein spätere Aufstockung gut vorstellen.

Kursanbieter:

Zu beachten wie immer mein Disclaimer (Haftung für Inhalte) und die Haftung für Links.